2025년 실손보험료 평균 7.5% 인상, 3세대 20% 4세대 13% 상승 이유와 대책은?

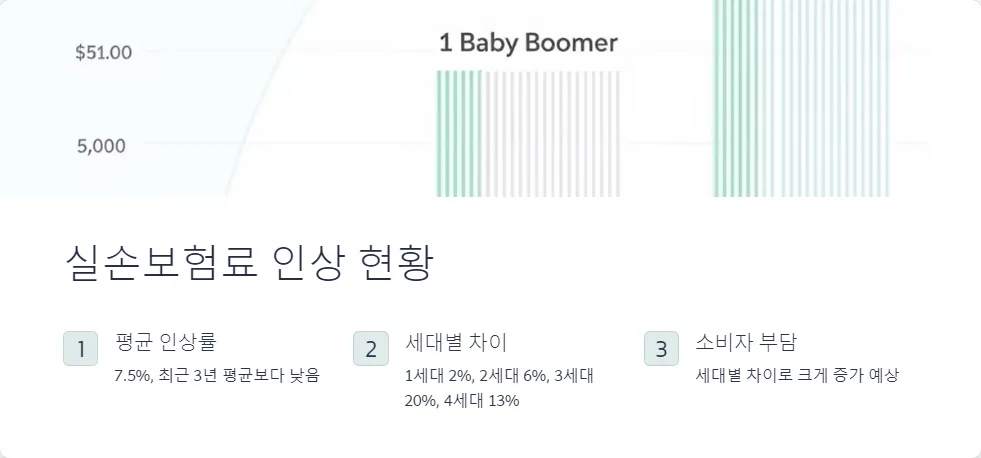

2025년 실손보험료 인상 현황

2025년 실손의료보험(이하 실손보험) 보험료가 평균 7.5% 인상될 예정입니다. 이는 최근 3년간의 평균 인상률인 8.2%보다는 다소 낮은 수준이지만, 여전히 상당한 인상폭입니다. 특히 주목할 점은 세대별로 인상률의 차이가 크다는 것입니다.

- 1세대(2009년 이전 가입): 평균 2%대 인상

- 2세대(2009-2017년 가입): 평균 6%대 인상

- 3세대(2017-2021년 가입): 평균 20%대 인상

- 4세대(2021년 이후 가입): 평균 13%대 인상

이러한 인상률 차이로 인해 소비자들의 부담이 크게 증가할 것으로 예상됩니다.

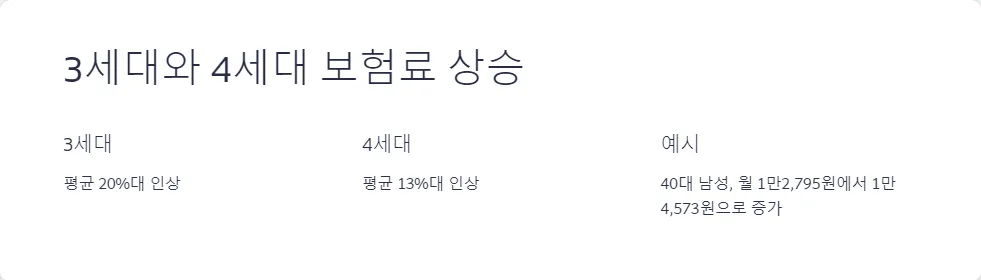

3세대와 4세대 실손보험료 상승률 비교

3세대와 4세대 실손보험의 보험료 인상률이 특히 높은 것으로 나타났습니다. 3세대 실손보험은 평균 20%대, 4세대는 평균 13%대의 인상률을 보이고 있습니다. 이는 다른 세대에 비해 상당히 높은 수준입니다.

예를 들어, 40대 남성이 4세대 실손보험에 가입했을 경우, 월 보험료가 2024년 1만2,795원에서 2025년 1만4,573원으로 증가하게 됩니다. 이는 약 13.8%의 인상률에 해당합니다.

실손보험료 인상의 주요 원인 분석

실손보험료 인상의 주된 원인은 실손보험의 손해율 상승입니다. 손해율이란 보험사가 받은 보험료 대비 지급한 보험금의 비율을 의미합니다. 최근 대형 손해보험사들의 2024년 상반기 실손보험 손해율은 평균 118.5%로, 전년 동기의 118.3%보다 증가했습니다.

특히 4세대 실손보험의 손해율은 130.6%로 급등하며 보험사들의 적자 폭을 키웠습니다. 이는 보험사가 받은 보험료보다 지급한 보험금이 더 많다는 것을 의미하며, 이로 인해 보험사들이 보험료를 인상할 수밖에 없는 상황에 처해있습니다.

보험사별 실손보험료 인상률 차이

실손보험료 인상률은 보험사마다 다를 수 있습니다. 각 보험사의 손해율, 운영 비용, 투자 수익 등 다양한 요인에 따라 인상률이 결정되기 때문입니다. 따라서 소비자들은 자신이 가입한 보험사의 구체적인 인상률을 확인해볼 필요가 있습니다.

또한, 같은 보험사 내에서도 가입 시기, 상품 종류, 연령, 성별 등에 따라 개별 가입자에게 적용되는 인상률이 다를 수 있습니다. 이는 보험료 산정이 개인의 위험도와 보험 이용 패턴 등을 고려하여 이루어지기 때문입니다.

실손보험료 인상에 따른 소비자 부담 증가

실손보험료 인상은 소비자들에게 직접적인 경제적 부담으로 작용합니다. 특히 3세대와 4세대 실손보험 가입자들의 부담이 크게 증가할 것으로 예상됩니다. 이는 의료비 증가와 맞물려 가계 경제에 부정적인 영향을 미칠 수 있습니다.

예를 들어, 3세대 실손보험에 가입한 소비자의 경우 2021년부터 2025년까지 5년간 누적 보험료 인상률이 53.2%에 달할 것으로 예상됩니다. 이는 상당한 수준의 인상으로, 많은 소비자들이 보험 유지에 어려움을 겪을 수 있습니다.

정부와 보험업계의 대응 방안

정부와 보험업계는 실손보험료 인상에 따른 소비자 부담을 완화하기 위해 다양한 대책을 마련하고 있습니다. 주요 대응 방안은 다음과 같습니다:

실손보험 가입자를 위한 보험료 절감 팁

실손보험 가입자들이 보험료 부담을 줄일 수 있는 몇 가지 방법이 있습니다:

실손보험료 인상은 불가피한 현실이지만, 소비자들은 이러한 방법들을 활용하여 보험료 부담을 조금이나마 줄일 수 있습니다. 또한 정부와 보험업계의 지속적인 노력을 통해 장기적으로는 실손보험의 지속가능성을 높이고 소비자 부담을 완화할 수 있기를 기대해 봅니다.