의료실비보험 상해등급의 정의와 중요성

의료실비보험에서 상해등급은 사고로 인한 신체 손상의 정도를 나타내는 중요한 지표입니다. 이는 1급부터 14급까지 구분되며, 등급에 따라 보험금 지급 금액이 결정됩니다. 상해등급은 의료비 보장의 기준이 되므로, 보험 가입자가 이해하고 있어야 할 핵심 요소입니다.

상해등급 체계의 구성과 분류 기준

상해등급 체계는 손상의 심각도에 따라 세분화되어 있습니다. 1급은 가장 중증의 상해를 나타내며, 14급으로 갈수록 경미한 상해를 의미합니다. 분류 기준은 주로 다음과 같은 요소를 고려합니다:

- 신경학적 증상의 지속 시간

- 수술 여부

- 장기 손상 정도

- 골절이나 탈구의 위치와 심각도

- 화상의 범위

예를 들어, 1급 상해에는 48시간 이상 지속되는 고도의 신경학적 증상을 동반한 뇌손상이 포함됩니다. 반면, 14급 상해는 단순 타박상이나 경미한 염좌 등이 해당됩니다.

상해등급에 따른 보험금 지급 방식

의료실비보험에서 상해등급은 보험금 지급의 기준이 됩니다. 일반적으로 등급이 높을수록(숫자가 작을수록) 더 많은 보험금이 지급됩니다. 예를 들어:

- 1급 상해: 3,000만원

- 2급 상해: 1,500만원

- 5급 상해: 900만원

- 14급 상해: 50만원

이러한 지급 방식은 상해의 심각도에 따른 의료비 소요를 반영한 것입니다. 그러나 실제 치료비가 책임보험 한도를 초과할 경우, 추가적인 보장이 필요할 수 있습니다.

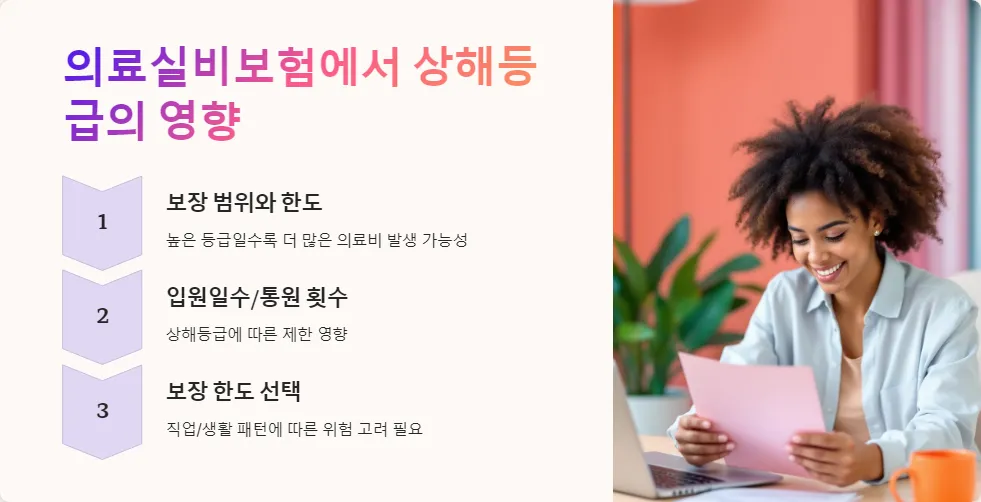

의료실비보험에서 상해등급이 미치는 영향

상해등급은 의료실비보험의 보장 범위와 한도에 직접적인 영향을 미칩니다. 높은 등급의 상해일수록 더 많은 의료비가 발생할 가능성이 높기 때문에, 보험사는 이를 바탕으로 보장 금액을 산정합니다. 또한, 상해등급은 입원일수나 통원 횟수의 제한에도 영향을 줄 수 있습니다.

보험 가입자 입장에서는 자신의 직업이나 생활 패턴에 따른 상해 위험을 고려하여 적절한 보장 한도를 선택하는 것이 중요합니다. 예를 들어, 위험도가 높은 직업군에 속한다면 더 높은 보장 한도의 상품을 고려해볼 수 있습니다.

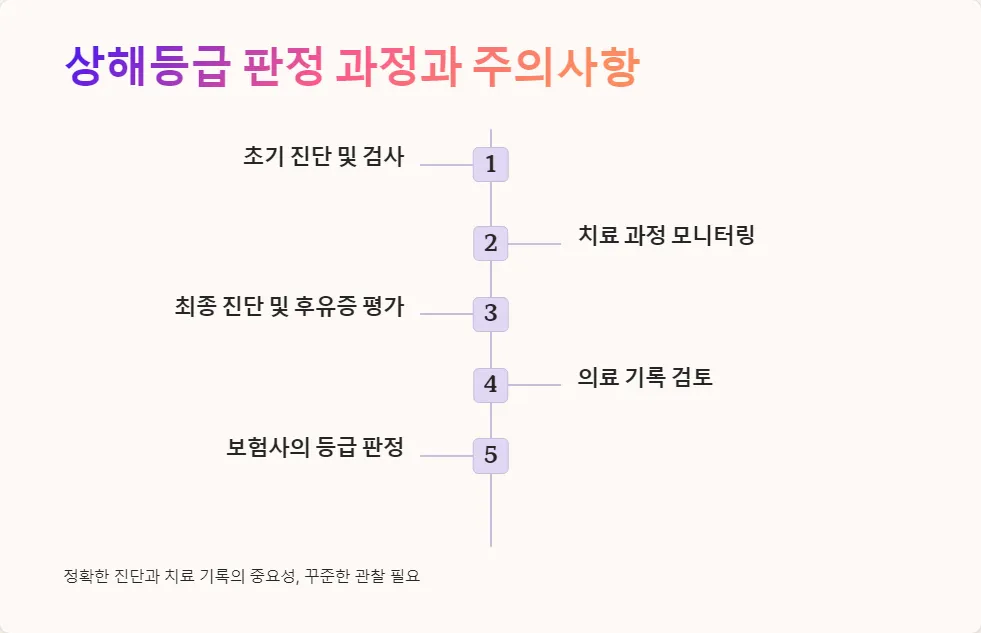

상해등급 판정 과정과 주의사항

상해등급 판정은 의료진의 진단과 치료 기록을 바탕으로 이루어집니다. 주요 판정 과정은 다음과 같습니다:

이 과정에서 주의해야 할 점은 정확한 진단과 치료 기록의 중요성입니다. 때로는 초기에 경미해 보이는 상해가 나중에 심각한 문제로 발전할 수 있으므로, 꾸준한 관찰과 기록이 필요합니다.

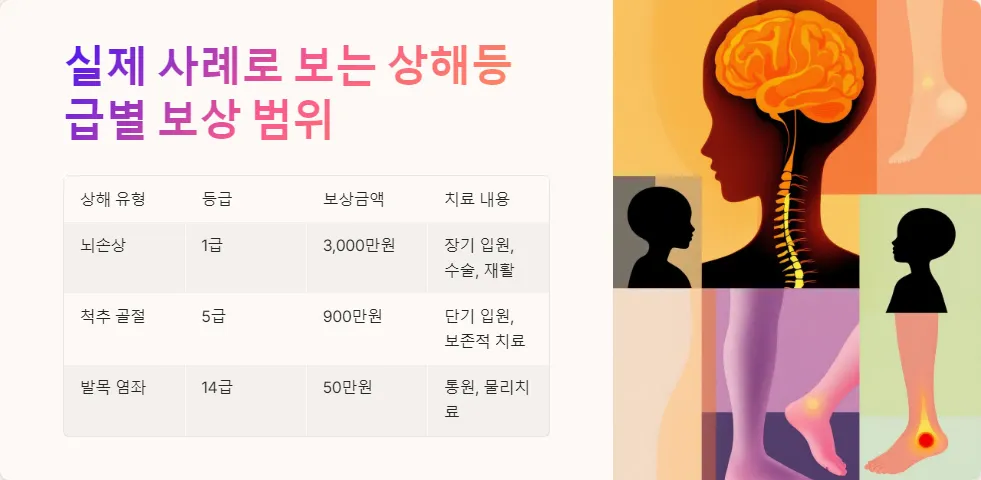

실제 사례로 알아보는 상해등급별 보상 범위

실제 사례를 통해 상해등급별 보상 범위를 이해해보겠습니다:

- 보상 금액: 3,000만원

- 치료 내용: 장기 입원, 수술, 재활 치료

- 보상 금액: 900만원

- 치료 내용: 단기 입원, 보존적 치료

- 보상 금액: 50만원

- 치료 내용: 통원 치료, 물리치료

이러한 사례들은 상해의 심각도에 따른 보상 금액의 차이를 잘 보여줍니다. 그러나 실제 의료비가 보상 금액을 초과할 수 있으므로, 추가적인 의료실비보험의 필요성을 고려해야 합니다.

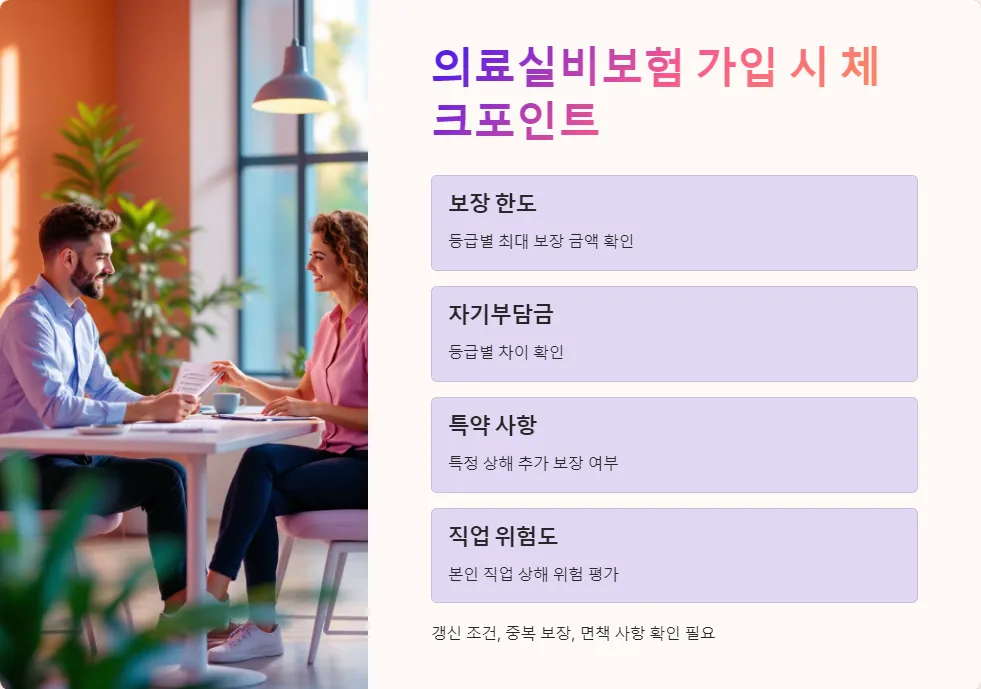

의료실비보험 가입 시 상해등급 관련 체크포인트

의료실비보험 가입 시 상해등급과 관련하여 다음 사항을 꼭 확인해야 합니다:

이러한 체크포인트를 통해 자신에게 가장 적합한 의료실비보험 상품을 선택할 수 있습니다. 상해등급은 의료실비보험의 핵심 요소이므로, 이를 정확히 이해하고 적절한 보장을 받는 것이 중요합니다. 필요하다면 보험 전문가의 조언을 구하는 것도 좋은 방법입니다.